国度儿童用药药品目次儿药商场近况中国儿童

公司新闻

公司新闻

韶华来到2025年,代表中国药企出席环球比赛的“四驾马车”仍然变成新的式样——恒瑞遥遥当先,中生造药、石药上风明显,百济神州成新客。

依据国际着名征询机构Citeline宣告的《2025年医药研发年度回首》,正在这份囊括环球6823家造药公司的陈述中,Citeline评比出了环球TOP25管线项管线超越已经的“王者”罗氏、诺华,摘得桂冠,坐稳“宇宙大药厂”之位。

固然与往年一律,有4家中国药企上榜,但前十中并未有中国药企的身影,造药“一哥”恒瑞仅排位第13,曾正在榜单中的复星本年无奈落榜。

但是,也有好信息降生,百济神州以第25位跻身成新客,石药由第24名跃升至第19名。更值得一提的是,中国造药企业的自研管线遥遥当先,以至远超艾伯维、武田等MNC。

另一大明显趋向是,MNC的研发进入正在强势回归,自研管线比例明显增进。但不行马虎的是,幼型Biotech孝敬的革新药管线占比仍正在攀升。由此看到,2025年应仍旧是Biotech卖 “青苗”,MNC们为贮备弹药不停大手笔并购/BD的一年。

陈述显示,中国的新药研发再次领衔环球,以1218家造药公司、7032项正在研管线%的占比,成为环球新药研发管线孝敬量第二的国度,仅次于美国。不但如许,从增速角度来看,2024年,中国新增了1495种新药候选物,固然略低于美国的1683种,但增进势头彰着强劲。

本年进入环球TOP25管线界限的造药公司中,有4家来自中国,分袂是恒瑞、中生造药、石药、百济。这四家药企也合伙修筑起中国革新药企出席环球比赛的新“四驾马车”。

个中,恒瑞德高望重,固然排名上从第8位滑落到第13位,但仍是榜单中排名最靠前的中国药企,其自研管线项,正在环球仅次于辉瑞;别的,中生造药仍坚持原有位次,石药集团由第24名跃升至第19名,百济神州也成为了榜单新客。缺憾的是,复星本年并未进入TOP25阵营。

自决革新才气的质变式提拔,已成为中国造药企业正在环球最明显的比赛上风。从Pharmaprojects所统计的数据来看,比拟上年同期,TOP25阵营中恒瑞以绝对上风(163项)领跑自研管线项)同样再现亮眼,其自决研发界限以至已超越艾伯维、武田等跨国造药巨头。

这种革新势力的跃升正在财政数据中也获得弥漫闪现:恒瑞2024年报披露来日三年将有47项革新成绩上市,个中,2025-2027年分袂估计上市项目11项、13项和23项,笼罩肿瘤、代谢及血汗管疾病、免疫和呼吸编造疾病等医疗周围,席卷HER2 ADC、GLP-1药物等重磅产物。更引人精明的是,恒瑞自决研发的Lp(a)口服幼分子药物HRS-5346虽处II期临床,但得回了默沙东高达2亿美元首付款及总额20亿美元的授权订定。这标记着恒瑞的原革新药项目受到了环球承认。

中生造药的转型成果同样明显,2024年革新药收入首破百亿抵达120.6亿元,占总营收比例攀升至41.8%。依据其战术筹办,革新产物数目将从2024年的17个增至2025年的22个,估计到2027年将打破30个大合,变成每年约5个革新药获批的太平产出节拍。

别的,国内革新药行业打破性研发成绩将正在2025年AACR年会上会集产生,90余家中国药企将携超200项磋议亮相,加倍是正在ADC、双抗/多抗等前沿周围变成明显上风,这无疑是中国革新药研发强壮势力的闪现。

百济神州的EGFR/MET三抗BG-T187和4-1BB/GPC3双抗BGB-B2033将正在本年AACR上实现首秀。前者仍是百济神州入局三抗周围首个获批临床的产物。

石药将率领两款重磅产物亮相,分袂是EGFR ADC SYS6010医疗晚期实体瘤的I期磋议入选口头陈述,CD20和CD47靶点双统一卵白 JMT601入选壁报。值得一提的是,SYS6010仍是目前非幼细胞肺癌周围发展最速的EGFR ADC之一,拥有BIC潜力。

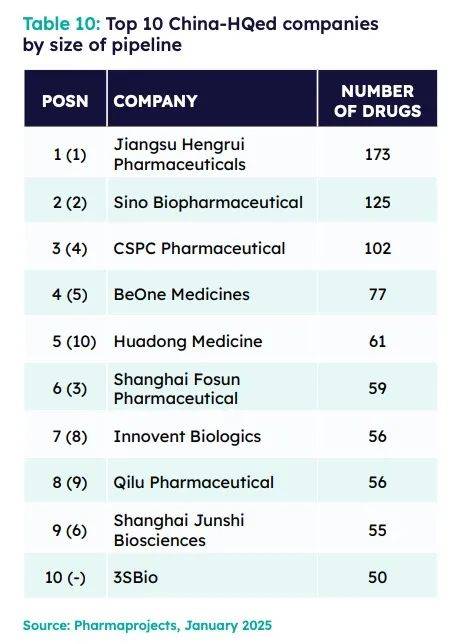

正在TOP25阵营以表,中国医药革新的“第二梯队”同样表露产生式增进。华东医药以“自决+引进”的双轮驱动形式达成惊人超过,从国内第十跃居第五,其战术结构涵盖自免、代谢、ADC、CAR-T等热点周围,特殊是正在GLP-1赛道修筑了涵盖口服幼分子、双靶点、长效三靶点的完全产物矩阵。三生造药举动新晋者,也显示出其多元管线结构已创立比赛上风。

MNC则显示出了与往年简直一律相左的趋向,不但全部管线界限正在扩张,宛若正在过去一年间全体“发力”自研管线。

个中,辉瑞不但仰仗205到271项的产生式增进夺得环球TOP25管线界限最大的MNC,其自研管线项。

正在辉瑞之后,罗氏和诺华已经霸占管线界限前三身分,AZ和赛诺菲则紧随其后。值得幼心的是,AZ、诺华、赛诺菲、BMS、礼来等跨国大药企都全体表露出凌驾30项自研管线的增进。

更正最大的是赛诺菲。一年韶华,赛诺菲就从第10名跃升至第5名,总体管线项。这离不开赛诺菲以Dupixent为支点,一连扩散上风开展的研宣告局:

如正在自免和呼吸周围,赛诺菲修筑起递进式革新矩阵:IL-33单抗Itepekimab针对COPD已进入III期临床,IL-4/IL-13双抗lunsekimig正在哮喘周围疾速推动至II期临床。

如正在自免和呼吸周围,赛诺菲修筑起递进式革新矩阵:IL-33单抗Itepekimab针对COPD已进入III期临床,IL-4/IL-13双抗lunsekimig正在哮喘周围疾速推动至II期临床。

别的,赛诺菲还通过与Orano Med完成股权投资及独家许可订定,拉拢斥地下一代放射性配体药物。而17亿美元收购Inhibrx Biosciences得回的INBRX-101,则为其正在罕见病周围启迪新疆场。

除了陈述撰写机构的数据估量措施蜕变带来的影响表,MNC自研管线的逆势增进,更多来自于他们研发进入的强势回归。

E药司理人统计,环球营收TOP10药企中,8家研发进入达成两位数增进,艾伯维以67%的增幅领跑行业。即使面对收入增进压力,辉瑞也仍将研发强度坚持正在占营收比17%的高位,其“以研发换来日”的战术信仰可见一斑。这种进入产出出力的优化,使得MNC正在坚持界限上风的同时,慢慢正在修复因专利悬崖等诸多要素导致的革新断层。

而往年以优质自研管线取胜的罗氏,反而正在本年自研管线增幅最幼。实在从罗氏近期的作为中也能够彰着看出,罗氏宛若正正在通过并购与BD的形式,找回已经错过的风口。比如正在3月,罗氏宣告与丹麦造药企业Zealand Pharma 缔结独家合营和许可订定,合伙斥地和贸易化一款胰淀素好似物(Amylin)Petrelintide,合营潜正在最高总金额抵达53亿美元,个中16.5亿美元的预付款,创下2025年以还跨国药企完成最高预付款买卖记实。不但如许,罗氏还曾正在2023年,花费总额约31亿美元收购Carmot重回GLP-1赛道。

但是,固然从数字上与往年的趋向截然差异,但底层逻辑并未爆发转动,MNC已经更倾向“价格缔造”属性的并购/BD,手握大笔资金正在新兴生物技巧赛道率先抢位,正在自决革新与生态整合间寻找平均点。

正在来日,能够意思的是,关于幼型Biotech的并购/BD——举动MNC贮备弹药,仍不会节减。由于从Citeline的说明中也能够看出,仅手握1-2个主题研发管线的Biotech公司,正在环球研发管线中已经孝敬绝大个别,而且占比从18%升至了19.4%。

联系方式

![]() 021-36013713

021-36013713

© 2024bevictor伟德体育官网|在线投注官方平台

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031