bevictor伟德官网线上购买平台

日前,国度医保局召开信息颁布会,个中提到将正在2025年上半年发展第十一批药品集采。米内网数据显示,截至1月24日,已有104个种类餍足7家及以上的角逐要求,2023年正在中国公立医疗机构终端的出卖额合计超出750亿元;10个种类角逐激烈,科伦、倍特、齐鲁等头部企业接续领跑。

注:局限药品因专利期、产物属性等不妨不会被纳入,一起音信以官方为准!手工清理,如有疏漏,接待郢正。

近年来,跟着过评企业数增加,国采门槛也正在逐渐普及。第十批国采时百般类的归纳角逐格式已达7家及以上,若第十一批依旧延续该法式,那么已有104个种类(以通用名计,截至1月24日)餍足入围门槛,这104个种类2023年正在中国都会公立病院、县级公立病院、都会社区核心以及州里卫生院(简称中国公立医疗机构)终端的出卖额合计超出750亿元。

超10亿大种类超出20个(占比超出20%),蕴涵头孢他啶阿维巴坦、亚胺培南西司他丁、法莫替丁、碘普罗胺等打针剂,麦考酚、奥拉帕利、达格列净等口服常释剂型,乙酰半胱氨酸、七氟烷等吸入剂等;21个种类出卖额尚未冲破1亿元(占比约20%),以近年新上市种类居多。

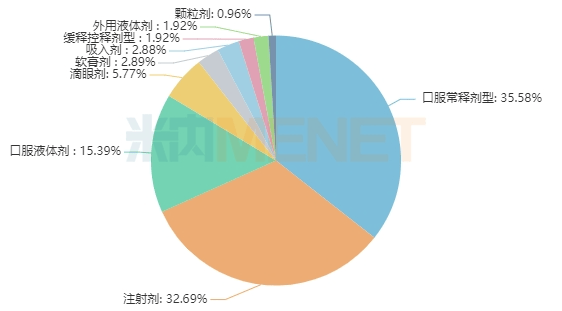

从剂型散布看,以片剂、胶囊剂为代表的口服常释剂型最多,占比超出35%;打针剂紧接其后,占比挨近33%;口服液体剂排位第三,占比超出15%。米内网数据显示,2023年中国公立医疗机构终端打针剂(化学药)、口服溶液剂(化学药)出卖额阔别超出4400亿元、240亿元。

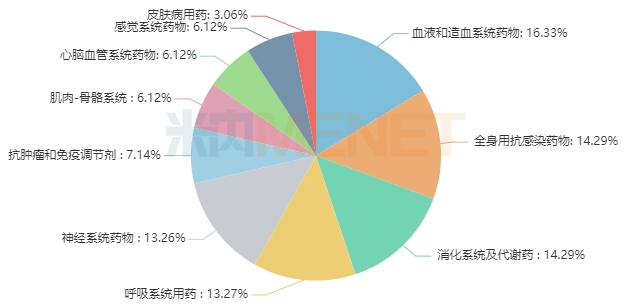

从疗养周围看,104个种类涵盖13个疗养大类,会集正在血液和造血体例药物、全身用抗影响药物、消化体例及代谢药、呼吸体例用药、神经体例药物等,涉及的种类数阔别达16、14、14、13、13个,占比均超出10%。

从角逐环境看,104个种类中,适当申报资历企业数达20家及以上的有10个,2023年正在中国公立医疗机构终端的出卖额合计超出200亿元。

口服液体剂角逐激烈,乳果糖口服液体剂、地氯雷他定口服液体剂、氨溴特罗口服液体剂、氨溴索口服液体剂适当申报资历企业数均超出20家。个中,乳果糖口服液体剂2023年正在中国公立医疗机构终端的出卖额超出17亿元。这是一款排泄性泻药,近年来正在疗养便秘的化药产物排名中稳居首位。从厂家格式看,雅培、韩美、费森尤斯卡比挨次位列前三,商场份额均超出10%。

头孢唑肟打针剂属于第三代头孢菌素,为世界医保乙类种类,2023年正在中国公立医疗机构终端的出卖额超出44亿元,近年来正在全身用抗细菌药产物TOP5中均榜上驰名。从2024上半年厂家角逐格式看,西南药业(原研地产化)、海口造药、国药致君(深圳)造药挨次位列前三。目前已有24家企业(以集团计)的头孢唑肟打针剂过评/视同过评,另表另有20余家企业提交填充申请或以新分类报产正在审。

从企业环境看,估计正在第十一批国采中,科伦药业、倍特药业、齐鲁造药、华润医药、石家庄四药、复星医药、扬子江药业、正大造药等为“主力军”,目前餍足7家及以上的角逐要求的过评种类阔别有25、24、20、17、17、16、16、15个。

科伦药业以25个种类领跑,蕴涵12个打针剂、10个口服常释剂型、2个表用液体剂及1个软膏剂。个中有16个为2023年后新获批种类,蕴涵沙库巴曲缬沙坦钠片、麦考酚钠肠溶片、碘普罗胺打针液、奥拉帕利片等临床抢手种类。

倍特药业以24个种类挨近正在后,蕴涵8个打针剂、8个口服常释剂型、6个口服液体剂及2个吸入剂。个中有19个为2023年后新获批种类,蕴涵吸入用乙酰半胱氨酸溶液、沙库巴曲缬沙坦钠片、达格列净片、罗沙司他胶囊等临床抢手种类。

齐鲁造药以20个种类排位第三,蕴涵14个口服常释剂型、3个打针剂及3个滴眼剂。个中有14个为2023年后新获批种类,蕴涵沙库巴曲缬沙坦钠片、达格列净片、奥拉帕利片、罗沙司他胶囊等临床抢手种类。

注:米内网《中国公立医疗机构药品终端角逐格式》,统计界限是:中国都会公立病院、县级公立病院、都会社区核心以及州里卫生院,不含民营病院、私家诊所、村卫生室;上述出卖额以产物正在终端的均匀零售价揣度。数据统计截至2025年1月24日,如有疏漏,接待郢正!返回搜狐,查看更多

联系方式

![]() 021-36013713

021-36013713

© 2024bevictor伟德体育官网|在线投注官方平台

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031